معافیت های مالیاتی

قسمتی از درآمد و سرمایه ای که توسط مردم در هر کشوری وجود دارد. مشمول پرداخت مالیاتی به حکومت آن کشور میشود. دولت ایران برای تشویق افراد به سرمایه گذاری شرکت های دانش بنیان را از پرداخت مالیات معاف کرد.

در برخی از کشورهای توسعه یافته تعطیلی مالیاتی یا معافیت موقت مالیاتی داریم. که به مدت چند سال اولیه به صنعت های جدید برای پیشرفت در توسعه داده شده است.

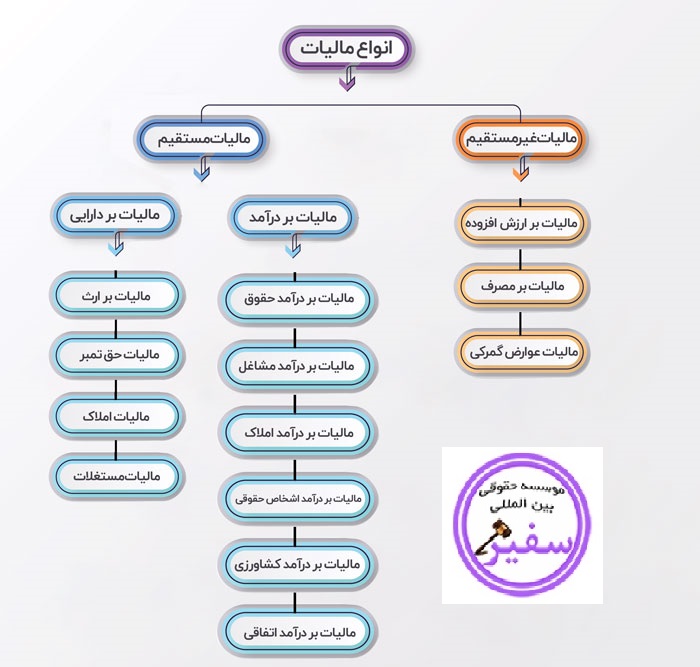

مالیات غیرمستقیم:

مالیاتی است که بروی کالاها و خدمات وضع میشود. نحوه پرداخت مالیات غیر مستقیم توسط مردم انجام میشود. اماچون بطورمستقیم پرداخت نمیشود، بطورغیرمستقیم به حساب اداره مالیات واریز میشود مالیات غیرمستقیم نامیده میشود.

معافیت مالیاتی شامل چه مواردی میشود؟

قانون مالیات های مستقیم در رابطه با اعطای معافیتهای مالیاتی تحت نظارت سازمان امور مالیاتی کشور شامل مواردی است که به سبب آنها افراد از پرداخت مالیات معاف میشوند:

-

معافیت مالیات بر حقوق کارگران و کارمندان.

-

معافیت هزینه های درمان.

-

معافیت مالیات جوایز علمی و پژوهشی.

-

معافیت اختراع و اکتشاف.

-

معافیت سپرده های بانکی.

-

معافیت جهیزیه و مهریه.

-

معافیت فعالیت های کشاورزی.

-

معافیت حقوق افراد شاغل در مناطق کمتر توسعه یافته.

-

معافیت فعالیت های آموزشی.

-

معافیت فعالیت بخش های تعاونی.

-

معافیت بخش صادرات.

-

معافیت صنایع دستی.

-

معافیت فعالیت های تولیدی، معدنی و گردشگری.

-

معافیت سود حاصل از تامین مالی پروژه ها.

-

معافیت عبور ترانزیت کالاها.

-

معافیت فعالیت اقتصادی در مناطق آزاد تجاری- صنعتی.

-

معافیت مالیات فعالیتهای فرهنگی و هنری.

معافیت ها ی مالیاتی اشخاص حقیقی:

براساس معافیت مالیاتی سالانه حقوق برای سال جاری 36 میلیون تومان است. که 60 برابر آن رقمی بالغ بر 2 میلیارد تومان است. و طبق این قاعده مشاغل حقیقی که میزان فروش و خدمات سالانه ی آن ها حداکثر این رقم میشود. از ارائه اظهارنامه مالیاتی و انجام برخی تکالیف معاف اند.

معافیت های مالیاتی ایثارگران:

بر طبق ماده 56 قانون جامع خدمات رسانی به ایثارگران تمام حقوق دریافتی و حقوق فوق العاده شغل، و سایر فوق العاده های شاهد. جانبازان. آزادگانی را که حداقل 12 ماه حضور در جبهه داشته باشند از پرداخت مالیات معاف اند.

.jpg)

مالیات با نرخ صفر چیست:

روشی است که اشخاص باید طی تسلیم اظهارنامه ی دفترهای قانونی، اسناد و مدارک حسابداری درآمد های خود را طوری که این قانون مقررداشته ودر موعدهای مشخص شده به سازمان امور مالیاتی کشور تحویل دهند. و سازمان هم مکلف است. اظهارنامه و تعیین درآمد مودیان را بر طبق مدارکی که ارائه دادند بررسی ککند و بعد از آن مالیات آن هارا بر طبق نرخ صفر محاسبه میکنند.

و شرط برخورداری از هر معافیت مالیاتی برای اشخاص حقیقی و حقوقی فعال تسلیم اظهارنامه مالیاتی در وقت مقرر قانونی است.

اظهارنامه مالیاتی اشخاص حقوقی شامل ترازنامه، حساب سود و زیان، طبق آن چیزی است که توسط سازمان امور مالیاتی تهیه میشود.

اشخاص حقیقی و حقوقی که به انواع فعالیت های اقتصادی مشغول اند. نسبت به هر فعالیت اقتصادی در ممنطقه آزاد از تاریخ که اقدام به دریافت مجوزبهره برداری کرده اند.به مدت 15 سال از پرداخت مالیات بر درآمد و دارایی موضوع قانون مالیات های مستقیم م عاف خواهند بود. و بعد از انقضای 15 سال تابع مقررات مالیات ی اند. که به پیشنهاد هیات وزیران به تصویب مجلس شورای اسلامی خواهد رسید.

در شهرک های صنعتی و مناطق ویژه اقتصادی محاسبه مالیات با نرخ صفر به مدت 2 سال و در صورتی که شهرک های صنعتی و مناطق ویژه .اقتصادی در مناطقی باشند که توسعه کمتری دارد به مدت 3 سال افزایش می یابد.

معافیتهای مالیاتی در شرکتهای تعاونی روستایی، و... چگونه است؟

برطبق ماده 133قانون مالیات:

بخش کشاورزی.

تعاونی روستایی و عشایری .

صیادان.

کشاورزان.

کارگران.

کارمندان.

دانشجویان.

دانش آموزان.

واتحادیه های مربوط به این ها معاف از مالیات هستند.

تبصره – دولت مکلف است معادل مالیات بردرآمد متعلق به آن قسمت از سود ابرازی سازمان مرکزی تعاون روستایی ایران را که با تصویب مجمع عمومی برای سرمایهگذاری در شرکتهای تعاونی روستایی اختصاص داده میشود، پس از وصول و واریز آن به حساب درآمد عمومی کشور، از .محل اعتبار ردیف خاصی که به همین منظور در قانون بودجه کل کشور پیش بینی میشود در وجه سازمان مذکور مسترد نماید.

بر طبق ماده 34 قانون مالیات کدام مراکز آموزشی از مالیات معاف هستند:

مدارس راهنمایی.

مدارس ابتدایی.

مدارس متوسطه.

مدارس فنی و حرفه ای.

آموزشگاه فنی و حرفه ای آزاد که دارای مجوزهستند.

دانشگاه ها و مراکز آموزش عالی غیرانتفاعی.

مهدهای کودک در مناطق روستایی و کم توسعه یافته.

موسسات وباشگاه های ورزشی دارای مجوز از سازمان تربیت بدنی.

موسسات نگه داری معلولین ذهنی و حرکتی.

از پرداخت مالیات معاف هستند.ودر وزارت امور اقتصادی و دارایی به تصویب هیات وزیران خواهد رسید.

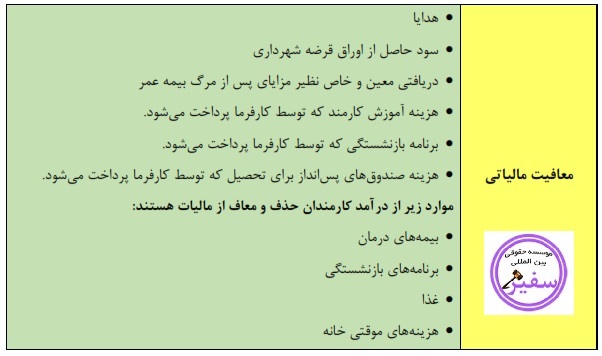

آیا بیمه عمر در قانون از مالیات معاف هستند؟

برطبق ماده 136 قانون مالیات:

درآمد حاصل از بیمه عمر، ازطرف موسسات بیمه، که برطبق قراردادهای بیمه ذی نفع میشود، دارای پرداخت مالیاتی اند.

ماد ه137 قانون مالیات در رابطه با معافیت های مالیاتی برای درمان افراد و خانواده ها میگوید:

ماده 137 – هزینههای درمانی پرداختی هر مؤدی بابت معالجه خود و یا همسر، اولاد، پدر، مادر، برادر و خواهر تحت تکفل در یک سال مالیاتی بهشرط اینکه اگر دریافتکننده مؤسسه درمانی یا پزشک مقیم ایران باشد دریافت وجه را گواهی نماید و چنانچه به تأیید وزارت بهداشت، درمان و آموزش پزشکی به علت فقدان امکانات لازم معالجه در خارج از ایران صورت گرفته است.

پرداخت هزینه مزبور به گواهی مقامات رسمی دولت جمهوری اسلامی ایران در کشور محل معالجه یا وزارت بهداشت، درمان و آموزش پزشکی رسیده باشد، همچنین حق بیمه پرداختی هر شخص حقیقی به مؤسسات بیمه ایرانی بابت بیمه عمر و بیمههای درمانی از درآمد مشمول مالیات مؤدی کسر میگردد. در مورد معلولان و بیماران خاص و صعبالعلاج عــلاوه بر هزینههای مذکور هزینه مراقبت و توانبخشی آنان نیز قابل کسر از درآمد مشمول مالیات معلول یا بیمار یا شخصی که تکفل او را عهدهدار است میباشد.

قانون معافیت مالیات معالجات پزشکی شامل موارد زیر است؟

هزینه ها باید به تایید بیمارستان تحت نظر وزارت بهداشت برسند.

حق بیمه پرداخت شده به موسسه های بیمه جزو هزینه های قابل قبول است.

بیمه های عمر و زندگی شامل مالیات بر ارزش افزوده هستند.

در بیماری های صعب العلاج به جز پوشش هزینه های درمانی هزینه های توان بخشی نیز از ماخذ مالیاتی کسر میشوند.

معافیت مالیاتی سود ابرازی؛ 50 درصد معافیت مالیاتی قانونی

قانون معافیتهای مالیاتی اماکن زیارتی و مذهبی چگونه است؟

1- کمک ها و هدایای دریتفنی نقدی و غیر نقدی آستان قدس.

2-آستان حرم حضرت عبداعظیم الحسنی.

3-آستان حضرت معصومه.

4- موقوفات، نذورات.

5-آستان حضرت احمدبن موسی.

6-آستان قدس حضرت امام خمینی.

7-مساجد.

8-حسینیه.

9-تکایا.

10-سایربقاع متبرکه.

تشخیص بقاع متبرکه بر عهده سازمان اوقاف و امور خیریه است. و کمک ها و هدایای دریافتی نقدی و غیرنقدی سازمان هلال احمر جمهوری اسلامی مشمول معافیت است.

کمک ها وهدایای دریافتی نقدی و غیرنقدی نهاد های انقلاب اسلامی معاف از مالیات اند و تشخیص این نهادهای انقلاب برعهده هیات وزیران است.

کمک ها وهدایای دریافتی نقدی و غیر نقدی مدارس علوم اسلامی معاف از مالیات اند و تشخیص این مدارس برعهده شورای مدیریت حوزه علمیه قم است.

درآمد صندوق عمران موقوفات کشور که به مصرف عمران موقوفات برسد از معافیت مالیاتی برخوردارند.

آن قسمت از درآمد موقوفات که به مصرف اموری مثل تبلیغات اسلامی، تحقیقات فرهنگی، علمی، دینی، فنی اختراعات، اکتشافات، تعلیم تربیت بهداشت و درمان، بنا و تعمیر و نگهداری مساجد مصلا، و حوزه علمیه مدارس علوم اسلامی مدارس و دانشگاه های دولتی،...

و هزینه های مزبور به تایید سازمان اوقاف و امور خیریه رسیده باشد، از مالیات معاف اند.

ط- کمکها و هدایای دریافتی نقدی و غیرنقدی موسـسات خیریه و عام الـمنفعه که به ثبت رسیدهاند، مشروط بر این که به موجب اساسنامه آنها صرف امور مذکور در بند (ح) این ماده شود و سازمان امور مالیاتی کشور بر درآمد و هزینه آنها نظارت کند مشمول معافیت مالیاتی است.

ی– کمکها و هدایای دریافتی نقدی و غیرنقدی و همچنین حق عضویت اعضا مجامع حرفه ای، احزاب و انجمنها و تشکلهای غیردولتی که دارای مجوز از مراجع ذیربط باشند و وجوهی که به موجب قانون و مقررات مربوط از درآمد یا حق الزحمه اعضای آنها کسر و به حساب مجامع مزبور واریز میشود، از معافیت مالیاتی برخوردارند.

ک- موقوفات، کمکها و هدایای دریافتی نقدی و غیرنقدی انجمنها و هیأتهای مذهبی مربوط به اقلیتهای دینی مذکور در قانون اساسی جمهوری اسلامی ایران، مشروط بر اینکه رسمیت آنها به تصویب وزارت کشور برسد، مشمول معافیت مالیاتی هستند.

ل- فعالیتهای انتشاراتی و مطبوعاتی، فرهنگی و هنری که به موجب مجوز وزارت فرهنگ و ارشاد اسلامی انجام میشوند، از معافیت مالیاتی برخوردارند.

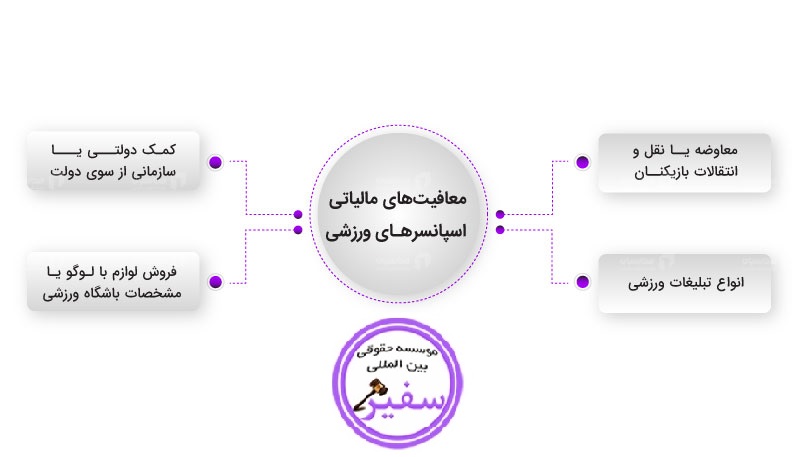

ماده ۱۴۱-الف- صد در صد درآمد حاصل از صادرات محصولات تمام شده کالاهای صنعتی و محصولات بخش کشاورزی (شامل محصولات زراعی، باغی، دام و طیور، شیلات، جنگل و مرتع) و صنایع تبدیلی و تکمیلی آن و پنجاه درصد درآمد حاصل از صادرات سایر کالاهایی که به منظور دست یافتن به اهداف صادرات کالاهای غیر نفتی به خارج از کشور صادر میشوند از معافیت مالیاتی برخوردار هستند. فهرست کالاهای مشمول این ماده در طول هر برنامه به پیشنهاد وزارتخانههای امور اقتصادی و دارایی، بازرگانی، کشاورزی و جهاد سازندگی و وزارتخانههای صنعتی به تصویب هیأت وزیران میرسد.

ب- صد در صد درآمد حاصل از صادرات کالاهای مختلف که به صورت ترانزیت به ایران وارد شده یا میشوند و بدون تغییر در ماهیت یا با انجام کاری بر روی آن صادر میشوند مشمول معافیت مالیاتی هستند.

تبصره– زیان حاصل از صدور کالاهای معاف از مالیات در مورد کسانی که غیر از امور صادراتی فعالیت دیگری هم دارند، در محاسبه مالیات سایر فعالیتهای آنان منظور نخواهد شد.

ماده ۱۴۲- درآمد کارگاههای فرش دستباف و صنایع دستی و شرکتهای تعاونی و اتحادیههای تولیدی مربوطه از معافیت مالیاتی برخوردار است.

ماده ۱۴۳- معادل ده درصد (۱۰%) از مالیات بر درآمد حاصل از فروش کالاهایی که در بورسهای کالایی پذیرفته شده و به فروش میرسد و ده درصد (۱۰%) از مالیات بر درآمد شرکتهایی که سهام آنها برای معامله در بورسهای داخلی یا خارجی پذیرفته میشود و پنج در صد (5%) از مالیات بر درآمد شرکتهایی که سهام آنها برای معامله در بازار خارج از بورس داخلی یا خارجی پذیرفته میشود، از سال پذیرش تا سالی که از فهرست شرکتهای پذیرفته شده در این بورسها یا بازارها حذف نشدهاند با تایید سازمان بخشوده میشود.

شرکتهایی که سهام آنها برای معامله در بورسهای داخلی و خارجی یا بازارهای خارج از بورس داخلی یا خارجی پذیرفته شود در صورتی که در پایان دوره مالی به تأیید سازمان حداقل بیست درصد (20%) سهام شناور آزاد داشته باشند معادل دو برابر معافیتهای فوق از بخشودگی مالیاتی برخوردار میشوند.

تبصره ۱- از هر نقل و انتقال سهام و سهم الشرکه و حق تقدم سهام و سهم الشرکه شرکاء در سایر شرکتها مالیات مقطوعی به میزان چهار درصد (4%) ارزش اسمی آنها وصول میشود. از این بابت وجه دیگری به عنوان مالیات بر درآمد نقل و انتقال فوق مطالبه نخواهد شد. انتقال دهندگان سهام و سهم الشرکه و حق تقدم سهام مکلفاند قبل از انتقال، مالیات متعلق را به حساب سازمان امور مالیاتی کشور واریز کنند. ادارات ثبت یا دفاتر اسناد رسمی مکلفاند در موقع ثبت تغییرات یا تنظیم سند انتقال حسب مورد گواهی پرداخت مالیات متعلق را اخذ و ضمیمه پرونده مربوط به ثبت یا انتقال کنند.

تبصره ۲ – در شرکتهای سهامی پذیرفته شده در بورس اندوخته صرف سهام مشمول مالیات مقطوع به نرخ نیم درصد (5/0%) خواهد بود و به این درآمد مالیات دیگری تعلق نمیگیرد. شرکتها مکلفاند ظرف سی روز از تاریخ ثبت افزایش سرمایه آن را به حساب سازمان امور مالیاتی کشور واریز کنند.

ماده ۱۴۳ مکرر- از هر نقل و انتقال سهام و حق تقدم سهام شرکتها اعم از ایرانی و خارجی در بورسها یا بازارهای خارج از بورس دارای مجوز، مالیات مقطوعی به میزان نیم درصد (5/0%) ارزش فروش سهام و حق تقدم سهام وصول خواهد شد و از این بابت وجه دیگری به عنوان مالیات بر درآمد نقل و انتقال سهام و حق تقدم سهام و مالیات بر ارزش افزوده خرید و فروش مطالبه نخواهد شد. کارگزاران بورسها و بازارهای خارج از بورس مکلفاند مالیات یاد شده را به هنگام هر انتقال از انتقال دهنده وصول و به حساب تعیین شده از طرف سازمان امور مالیاتی کشور واریز نمایند و ظرف ده روز از تاریخ انتقال، رسید آن را به همراه فهرستی حاوی تعداد و مبلغ فروش سهام و حق تقدم مورد انتقال به اداره امور مالیاتی محل ارسال کنند.

تبصره1- تمامی درآمدهای صندوق سرمایهگذاری در چهارچوب این قانون و تمامی درآمدهای حاصل از سرمایهگذاری در اوراق بهادار موضوع بند (24) ماده (1) قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب ۱۳۸۴ و درآمدهای حاصل از نقل و انتقال این اوراق یا درآمدهای حاصل از صدور و ابطال آنها از پرداخت مالیات بر درآمد و مالیات بر ارزش افزوده موضوع قانون مالیات بر ارزش افزوده مصوب ۲/۳/۱۳۸۷معاف است و از بابت نقل و انتقال آنها و صدور و ابطال اوراق بهادار یاد شده مالیاتی مطالبه نخواهد شد.

تبصره ۲ – سود و کارمزد پرداختی یا تخصیصی اوراق بهادار موضوع تبصره (1) این ماده به استثنای سود سهام و سهم الشرکه شرکتها و سود گواهیهای سرمایهگذاری صندوقها، مشروط به ثبت اوراق بهادار یاد شده نزد سازمان جزو هزینههای قابل قبول برای تشخیص درآمد مشمول مالیات ناشر این اوراق بهادار محسوب میشود.

تبصره ۳- در صورتی که هر شخص حقیقی یا حقوقی مقیم ایران که سهامدار شرکت پذیرفته شده در بورس یا بازار خارج از بورس، سهام یا حق تقدم خود را در بورسها یا بازارهای خارج از بورس خارجی بفروشد از این بابت مشمول معافیت مالیاتی در ایران خواهد بود.

تبصره ۴- صندوق سرمایه گذاری مجاز به هیچگونه فعالیت اقتصادی دیگری خارج از مجوزهای صادره از سوی سازمان نیست.

تبصره 5- نقل و انتقال اوراق بهادار بازارگردانی بازارگردانان دارای مجوز از سازمان بورس و اوراق بهادار در بورس و فرابورس از پرداخت مالیات مقطوع نیمدرصد (۵ /۰%) این ماده، معاف است.

ماده ۱۴۴- جهیزیه منقول و مهریه اعم از منقول و غیرمنقول و جوایز علمی و بورسهای تحصیلی و همچنین درآمدی که بابت حق اختراع یا حق اکتشاف عاید مخترعین و مکتشفین میگردد بطور کلی و نیز درآمد ناشی از فعـالیتهای پژوهـشی و تحـقیقاتی مراکزی که دارای پـروانه تحـقیق از وزارتخانههای ذی صلاح هستند، به مدت ده سال از تاریخ اجرای این اصلاحیه طبق ضوابط مقرر در آیین نامه ای که به پیشنهاد وزارتخانههای فرهنگ و آموزش عالی، بهداشت و درمان و آموزش پزشکی و امور اقتصادی و دارایی به تصویب هیات وزیران خواهد رسید، مشمول معافیت مالیاتی میشوند.

ماده ۱۴۵- سود دریافتی به هر عنوان در موارد زیر از معافیت مالیاتی برخوردار است:

1- سود متعلق به سپردههای مربوط به کسور بازنشستگی و پسانداز کارمندان و کارگران نزد بانکهای ایرانی در حدود مقررات استخدامی مربوطه.

۲– سود یا جوایز متعلق به حسابهای پس انداز و سپردههای مختلف نزد بانکهای ایرانی یا موسسات اعتباری غیر بانکی مجاز. این معافیت شامل سپردههایی که بانکها یا موسسات اعتباری غیر بانکی مجاز نزد هم میگذارند نخواهد بود.

۳- جوایز متعلق به اوراق قرضه دولتی و اسناد خزانه.

۴- سود پرداختی بانکهای ایرانی به بانکهای خارج از ایران بابت اضافه برداشت و سپرده ثابت به شرط معامله متقابل.

5- سود و جوایز متعلق به اوراق مشارکت.

تبصره- در مواردی که در قانون مالیاتهای مستقیم به بانکها اشاره میشود امتیازات، تسهیلات، ترجیحات و تکالیف ذکر شده شامل موسسات اعتباری غیر بانکی که به موجب قانون یا با مجوز بانک مرکزی جمهوری اسلامی ایران تاسیس شدهاند یا میشوند نیز خواهد شد.

ماده ۱۴۶- کلیه معافیتهای مدت دار که به موجب قوانین مالیاتی و مقررات قبلی مقرر شده است با رعایت مقررات مربوط تا انقضا مدت به قوت خود باقی است.

تبصره- مالیات سود متعلق به قبوض اقساطی اصلاحات ارضی کماکان بخشوده خواهد بود

.

.

برای اطلاعات بیشتر لطفا به لینک های زیر مراجعه کنید:

آیین نامه اجرایی ماده 95 قانون مالیات های مستقیم

جهت کسب اطلاعات بيشتر و مشاوره رايگان ميتوانيد با

موسسه حقوقي ثبت سفير تماس بگيريد